1. 一般

章内目次

1.1 産業界の趨勢

1.1.1 概況

2020年1~3月期以降の四半期毎のGDPと鉱工業生産指数、および第3次産業活動指数の動きを詳しく見ることにしよう(表1-1-1)。景気は2018年10~12月期を山として後退に転じ、新型コロナの感染拡大下の2020年4~6月期に底を打ち同7~9月期から回復に転じた。GDP の2020年4~6月期は前期比7.9%の大幅減少となったがその中身を見ると、輸出の大幅減に加えて普段は余り変化のない個人消費(民間最終消費支出)がGDPの減少率以上に大きく減少した。民間最終消費支出はGDPの約6割を占めるので、これだけでGDPを前期比で5%程度引き下げたことになる。2020年7~9月期以降景気は回復に向かったものの回復力は弱く、コロナの感染が再拡大した2021年1~3月期、7~9月期ではGDPはマイナス成長となった。

民間設備投資と輸出に多くを依存する鉱工業生産はGDPと同じように2020年4~6月期に底を打ち同7~9月期から回復に転じた。2020年7~9月期、10~12月期とかなり戻したものの、2020年は前年比で10.4%の低下となった。業種別では電子部品・デバイス工業以外は低下となった。2021年になっても回復力が弱く、前年比5.8%の上昇にとどまり、2020年の落ち込みの半分程度を取り戻したのにとどまった(表1-1-5)。

第3次産業の動きを第3次産業活動指数で見ると、コロナ禍の2020年4~6月期には前期比で10.1%もの大幅な低下となった。この指数は個人消費に多くを依存するために通常では大きな変動はない指数ではあるが、コロナの影響がそれだけ大きかったと言えよう。GDP、鉱工業生産とともに2020年4~6月期が底となった。その後は回復に向かったが2021年は前年比1.1%の上昇にとどまり個人消費と同様に力強さを欠いた(表1-1-6)。

表1-1-1 GDP・鉱工業生産指数・第3次産業活動指数の動向(実質、前期比伸び率、%)

| 2020年 | 2021年 | |||||||

| 1-3月 | 4-6月 | 7-9月 | 10-12月 | 1-3月 | 4-6月 | 7-9月 | 10-12月 | |

| GDP | 0.4 | -7.9 | 5.3 | 1.8 | -0.5 | 0.6 | -0.7 | 1.1 |

| 個人消費 | 0.8 | -8.6 | 5.3 | 1.6 | -0.8 | 0.7 | -1.0 | 2.4 |

| 民間設備投資 | 2.8 | -6.9 | -0.4 | 1.2 | 0.4 | 2.0 | -2.4 | 0.3 |

| 公的固定資本形成 | -1.0 | 3.7 | 1.0 | 2.2 | -1.7 | -3.4 | -3.0 | -3.8 |

| 輸出 | -4.8 | -17.8 | 8.7 | 10.7 | 2.2 | 3.1 | -0.3 | 0.9 |

| 輸入 | -3.6 | -1.6 | -7.1 | 5.6 | 3.0 | 3.8 | -1.0 | -0.4 |

| 鉱工業生産指数 | 0 | -16.8 | 9.0 | 5.7 | 2.9 | 1.1 | -3.7 | 1.0 |

| 第3次産業活動指数 | -1.1 | -10.1 | 6.4 | 2.2 | -0.7 | -0.5 | -0.8 | 2.5 |

(出所)内閣府「四半期別GDP速報」2022.3、経済産業省「鉱工業指数」2022.2、経済産業省「第3次産業活動指数」2022.2より作成

地域は産業と言われるように産業の動きが良くわかる地域別の鉱工業生産の動きを見ると(表1-1-2)、2020年の生産は各地域とも前年比で低下し、特に大きく生産が低下した輸送機械工業(自動車)のウェイトが高い東海、北関東、中国で低下幅が大きくなった。2021年は生産用機械工業が好調な北陸、生産用機械工業、電子部品・デバイス工業が好調な東北で伸びが高くなった。輸送機械工業(自動車)の回復力は小さいことから、東海、中国での生産の伸びは小さなものにとどまった。

表1-1-2で四半期別の各地域の生産の動きを見ると、2021年7~9月期で半導体等電子部品の供給不足もあり各地域とも生産が低調となった。特に輸送機械工業のウェイトの高い東海、中国でその影響が強く大きな低下が見られたが、その後の供給緩和により生産は回復した。

表1-1-2 地域別鉱工業生産の動向(前年(期)比伸び率、%)

| 2019年 | 2020年 | 2021年 | 2020年

10~12月 |

2021年

1~3月 |

2021年

4~6月 |

2021年

7~9月 |

2021年

10~12月 |

|

| 北海道 | -4.0 | -11.4 | 5.5 | 5.8 | 3.3 | 3.3 | 0.7 | -5.2 |

| 東北 | -3.9 | -6.5 | 10.1 | 6.8 | 5.2 | 1.7 | 4.2 | -2.2 |

| 北関東 | -4.1 | -10.9 | 5.9 | 5.2 | 2.4 | 2.3 | -3.3 | 1.4 |

| 南関東 | -3.0 | -10.9 | 4.7 | 4.7 | 1.9 | 2.6 | -2.9 | 0.8 |

| 甲信越 | -4.0 | -9.3 | 7.4 | 6.3 | 3.6 | 3.0 | -2.7 | -0.3 |

| 東海 | -2.6 | -12.7 | 6.6 | 9.0 | 0.4 | 3.1 | -8.7 | 4.2 |

| 北陸 | -4.4 | -11.3 | 10.3 | 4.0 | 5.1 | 6.3 | 0.3 | -2.6 |

| 近畿 | -4.0 | -8.5 | 5.6 | 3.6 | 5.1 | 1.4 | -3.2 | -2.9 |

| 中国 | -0.2 | -10.3 | 5.0 | 5.0 | 4.2 | -3.2 | -4.9 | 5.8 |

| 四国 | -0.5 | -8.3 | 4.0 | 2.1 | 2.9 | 7.9 | -4.3 | -1.3 |

| 九州 | -2.6 | -8.9 | 4.7 | 6.3 | 2.8 | 1.0 | -2.8 | -2.5 |

| 全国 | -3.0 | -10.4 | 5.8 | 5.7 | 2.9 | 1.1 | -3.7 | 1.0 |

(資料)内閣府「地域経済動向」2022.3より作成

表1-1-3は地域別の鉱工業生産のウェイト表、表1-1-4は機械産業の鉱工業生産の動きを見たものである。表1-1-3と表1-1-4を使って表1-1-2の地域別の鉱工業の動きを説明しよう。

表1-1-3は地域別に工業構造を機械産業に絞ってみたもので、それぞれの地域での鉱工業生産における機械産業の各業種の構成比を見たものである。

表1-1-3 地域別鉱工業生産業種別ウェイト<機械産業>(2015年基準、付加価値ウェイト、%)

| 汎用・生産用・業務用機械工業 | (生産用機械工業) | 電子デバ・電気・情報通信工業 | (電子部品・デバイス工業) | 輸送機械工業 | 機械産業合計 | |

| 北海道 | 430.7 | – | 911.6 | – | 678.1 | 2,020.4 |

| 東北 | 1,262.9 | (674.6) | 2,569.2 | (1,526.2) | 788.7 | 4,620.4 |

| 北関東 | 1,706.7 | – | 1,118.2 | – | 1,830.2 | 4,655.1 |

| 南関東 | 1,374.4 | – | 1,262.1 | – | 1,406.0 | 4,042.5 |

| 甲信越 | 2,484.4 | – | 2,893.5 | – | 457.9 | 5,835.8 |

| 東海 | 1,120.7 | – | 1,325.6 | – | 4,013.1 | 6,459.4 |

| 北陸 | 1,604.1 | (1,184.9) | 2,026.4 | (1,527.3) | 458.6 | 4,089.1 |

| 近畿 | 2,046.2 | (1,006.8) | 2,051.9 | (504.1) | 866.3 | 4,964.4 |

| 中国 | 1.334.7 | – | 1,209.4 | (881.5) | 2,315.5 | 4,859.6 |

| 四国 | 1,130.9 | – | 1,279.9 | – | 793.5 | 3,207.3 |

| 九州 | 1,216.8 | – | 1,998.3 | (1,358.4) | 1,351.7 | 4,566.8 |

| 全国 | 1,436.6 | (708.0) | 1,420.1 | (580.8) | 1,796.5 | 4,653.2 |

(注)数値は各地域の鉱工業生産を10000とした場合のウェイト。電子デバは電子部品・デバイスの略。

生産用機械工業、電子部品・デバイス工業は内訳で、そのウェイトは公表している地域のみ表示

(出所)内閣府「地域経済動向」より作成

これによると汎用・生産用・業務用機械工業では甲信越と近畿のウェイトが2割を超えており、北関東、北陸のウェイトも高い。電子デバ・電気・情報通信工業では東北、甲信越、北陸、近畿でウェイトが2割を超えている。内訳の電子部品・デバイス工業は東北、北陸、九州でウェイトが高く、表示はされてはいないが東海のウェイトも近年上昇している。自動車が主体の輸送機械工業は東海が圧倒的に高いが中国、北関東もかなり高い。

各地域のウェイトを横に足し合わせると機械産業のウェイトになるが、輸送機械工業のウェイトが高い東海では6割を超え、コンピューター等情報通信機械工業のウェイトの高い甲信越は6割近くに達する。近畿、中国でも5割程度もある。機械産業の生産は民間設備投資や輸出への依存度が大きく、これらの需要は大きく変動するため素材型産業に比べて変動が大きくなる。各地域とも変動の大きい機械産業のウェイトが高いので機械産業の生産が動くと生産が活発になるし、景気も良くなる。反対にウェイトの高い業種の生産が大きく低下するとその地域の生産は低下し、景気は悪化する。各地域の鉱工業生産の動きは機械産業の工業構造と生産の動きに大きく左右される。

表1-1-3と表1-1-4を反映しているのが先程簡単に説明した表1-1-2の地域別の鉱工業生産動向で、各地域とも業種別の生産指数も公表しているのでその数字も使って説明する。表1-1-4を見ると、2020年では機械産業の生産は電子部品・デバイス工業を除き各産業とも大きな低下となった。特に自動車工業と情報通信機械工業の低下幅が大きい。地域別の生産をみると、東海は輸送機械工業のウェイトが約4割もあり輸送機械工業の生産が大きく低下した(前年比-15.6%、以下各地域の業種別の生産の前年比伸び率)ことから地域で一番の落ち込みを見せた。輸送機械工業の低下のみで全体の生産を6%近く低下させた。北陸は主力の電子部品・デバイス工業の生産が上昇(6.2%)したものの、同じくウェイトの高い生産用機械工業(-20.0%)、繊維工業(-16.5%)、金属製品(-11.4%)の低下が大きく効き、全体で大きな低下となった。中国は東海に次いで輸送機械工業のウェイトが高い地域で、同産業の生産の大幅な低下(-21.7%)が全体の生産を押し下げた。一方、東北は電子部品・デバイス工業のウェイトが高く、同産業の生産指数が上昇(5.8%)したことから地域全体の生産の落ち込みは他地域に比べて小さなものとなった。

表1-1-4 鉱工業生産指数 機械産業の動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 鉱工業 | 101.1 | 90.6 | 95.9 | -10.4 | 5.8 |

| 生産用機械工業 | 106.3 | 95.3 | 117.2 | -10.3 | 23.0 |

| 汎用機械工業 | 102.2 | 89.8 | 100.6 | -12.1 | 12.0 |

| 業務用機械工業 | 103 | 90.6 | 95.6 | -12.0 | 5.5 |

| 電子部品・デバイス工業 | 95 | 96.4 | 111 | 1.5 | 15.1 |

| 電気機械工業 | 101 | 93.1 | 100 | -7.8 | 7.4 |

| 情報通信機械工業 | 91.4 | 77.8 | 81.3 | -14.9 | 4.5 |

| 自動車工業 | 105.6 | 86.9 | 88.7 | -17.7 | 2.1 |

| 輸送機械工業(除、自動車) | 99.4 | 84.1 | 69.1 | -15.4 | -17.8 |

(出所)経済産業省「鉱工業指数」2022.2より作成

生産が回復に向かった2021年は機械産業の生産では生産用機械工業、電子部品・デバイス工業、汎用機械工業で生産の大きな伸びが見られ、特に生産用機械工業、電子部品・デバイス工業が地域の生産を押し上げた。地域別の生産をみると、北陸は主力の電子部品・デバイス工業の生産は前年に引き続き上昇(10.6%)した。ウェイトの高い生産用機械工業の伸びが前年の大きな低下の反動増もあって大きく(52.6%)、これが北陸全体の生産を大きく押し上げた。東北はウェイトの大きい電子部品・デバイス工業の生産の伸びは大きく(30.7%)、加えて生産用機械工業の生産の伸びも大(34.3%)で、これが東北の生産を大きく押し上げた。東海は主力の輸送機械工業の生産の伸びは小さく(3.1%)、 輸送機械工業の地域全体への押し上げ効果は1%を若干上回る程度にとどまった。しかしながら電子部品・デバイス工業(30.0%)、工作機械などの生産用機械工業の生産が大きく伸び(18.8%)、これが全体の生産を押し上げた。中国は汎用・生産用・業務用機械工業の生産は上昇(7.0%)したものの、主力の輸送機械工業の生産が二年連続の低下(-2.8%)となり、低い伸びにとどまった。

1.1.2 産業の動向

産業の動きを鉱工業生産指数と第3次産業活動指数で見ることにしよう。この両者でGDPの9割以上をカバーしている。鉱工業生産指数は、月末にその前月分の集計結果が速報として発表されるので速報性に優れている。指数の作成については、生産動態統計調査(昭和5年より開始)により製造工場を対象に、毎月品目ごとの調査票に何トン、何台、何個と言った生産した数量を記入してもらい、それを集計し、指数化し、地域別にも公表している。

現在、鉱工業生産指数は2015年(平成27年)の工業統計調査の付加価値ウェイトを基準としたラスパイレス算式で作成されている。鉱工業生産指数は金額ベースではなくて基本的には何台、何トンといった生産数量を報告してもらって作成されている指数であり(集積回路等一部品目では金額で把握し、物価上昇分を調整して数量化している)、実質ベースであることが大きな特徴である。

しかしながら鉱工業生産指数の中身についてみると、鉱工業「生産」といいながらその指数の中身は生産されているものを把握するというよりも完成されたものを把握しているのが実状だ。自動車や家電などの量産品は完成=生産で問題はないが、受注品、中でも大物の受注品となると問題となる。例えば機械器具について言えば、この指数のもととなる生産動態統計調査の記入要領をみると、「最終の社内検査または立会検査を完了したものをいい、修理改造、再製品などは含めません」とある。要するに、対象期間のうち生産されたものではなくて、完成されたものを把握しているのであって、受注から完成までの期間が長い大きな製作物などは完成した時点で初めて生産として把握されることになる。従って、大型製作物の場合は生産がかなり進行していても生産指数の中に含まれていないので、生産の実態を正確にあらわしてはおらず、逆に完成した段階で生産として計上されるのでその際に生産指数がピントはね上がり読みづらくなる。その意味では、生産指数と言いながら生産の実態を厳密にはあらわしておらず、大きな受注生産品の多い「生産用機械工業」、「汎用機械工業」や「電気機械工業」の生産指数が大きく振れたりするので読みづらくなる。このような事態を避けるために、水管ボイラ、一般用蒸気タ-ビン、非標準変圧器、鋼船といった製作開始から納期までの期間の長い大型製作物のうちで一定規模以上の大きなものは工事の進ちょく量を毎月把握し指数に組み入れ、生産の実態に近づけている。

アベノミクス下では2012年11月が景気の底で2018年10月が山と景気の拡張期間が71カ月に及んだ。景気の山と谷はほほ鉱工業生産指数の山と谷に連動しており、暦年ベースでいえば2018年が最近での鉱工業生産指数の山となった。今回の景気循環の谷は2020年5月で鉱工業生産指数も2020年5月が底で、暦年ベースでは2020年が底となる(表1-1-5)。

表1-1-5には掲載されてはいないが、最近の生産の山である2018年の鉱工業生産指数は104.2と基準年である2015年の水準(100)を4.2%上回った。2019年は景気の後退局面のなか前年に比べて3.0%低下した。2019年は景気が良くなかった年で生産が低下していたことに注目してほしい。2020年は輸出や民間設備投資の落ち込みから前年に比べて生産は10.4%と大きく低下した。業種別に見ると2020年は半導体を中心とした電子部品・デバイス工業のみが輸出の回復から前年の水準を上回ったが、それ以外の業種の生産は低下し二ケタの減少の業種が多く見られた。特に自動車工業、鉄鋼業、汎用機械工業など輸出依存度が高い業種で輸出の不振から生産の低下が目立った。

2021年は前年比5.8%の上昇となったものの前年の2020年の落ち込みの半分程度を取り戻すにとどまった。業種別に見るとほとんどの業種で上昇し、生産用機械工業、鉄鋼業、電子部品・デバイス工業、汎用機械工業で二けたの伸びとなった。一方、半導体の供給不足を主因に自動車工業の生産は前年比で2.1%の上昇と前年の大きな落ち込みからの回復は小さかった。食料品・たばこ工業は個人消費の低迷を受け、ほぼ横ばいにとどまった。

表1-1-5 鉱工業生産指数 業種別の動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 鉱工業 | 101.1 | 90.6 | 95.9 | -10.4 | 5.8 |

| 製造工業 | 101.1 | 90.7 | 95.9 | -10.3 | 5.7 |

| 鉄鋼業 | 96.4 | 80.1 | 92.7 | -16.9 | 15.7 |

| 非鉄金属工業 | 99.9 | 90 | 96.9 | -9.9 | 7.7 |

| 金属製品工業 | 97.7 | 86.5 | 90.1 | -11.5 | 4.2 |

| 生産用機械工業 | 106.3 | 95.3 | 117.2 | -10.3 | 23.0 |

| 汎用機械工業 | 102.2 | 89.8 | 100.6 | -12.1 | 12.0 |

| 業務用機械工業 | 103 | 90.6 | 95.6 | -12.0 | 5.5 |

| 電子部品・デバイス工業 | 95 | 96.4 | 111 | 1.5 | 15.1 |

| 電気機械工業 | 101 | 93.1 | 100 | -7.8 | 7.4 |

| 情報通信機械工業 | 91.4 | 77.8 | 81.3 | -14.9 | 4.5 |

| 自動車工業 | 105.6 | 86.9 | 88.7 | -17.7 | 2.1 |

| 輸送機械工業(除、自動車) | 99.4 | 84.1 | 69.1 | -15.4 | -17.8 |

| 窯業・土石製品工業 | 97.9 | 89.6 | 93.2 | -8.5 | 4.0 |

| 化学工業 | 106.5 | 96.3 | 100.1 | -9.6 | 3.9 |

| 石油・石炭製品工業 | 93 | 78.5 | 78.7 | -15.6 | 0.3 |

| プラスチック製品工業 | 104.2 | 97.6 | 100.7 | -6.3 | 3.2 |

| パルプ・紙・紙製品工業 | 98.2 | 88.7 | 91.5 | -9.7 | 3.2 |

| 食料品・たばこ工業 | 100.6 | 97.6 | 96.9 | -3.0 | -0.7 |

| その他工業 | 93.9 | 81.5 | 85.8 | -13.2 | 5.3 |

| 鉱業 | 92.7 | 87.2 | 86.7 | -5.9 | -0.6 |

(出所)経済産業省「鉱工業指数」2022.2より作成

第3次産産業の動きを見たものに経済産業省「第3次産業活動指数」がある。この統計は 第3次産業に属する業種の活動を総合的に捉えることを目的とした指数であり、総合指数は個別業種のサービスの生産活動を、それぞれの業種の付加価値額ウェイトにより数量ベースで加重平均した指数で、鉱工業生産指数と同様、実質ベースと考えてよい。それゆえ鉱工業生産指数に対応した第3次産業の生産指数と言えるが、生産そのものではないので「活動」という表現をとっている。

第3次産業活動指数は、第3次産業の生産活動を数量面から捉えた指標(鉱工業生産指数と同様に、数量ベースであるために物価変動の影響を受けない)で、そのため活動の状況を示す数量系列を最優先に個別業種ごと(細分類)に活動をもっとも的確に代表していると考えられる系列を選定している。例えば、電力業は発受電電力量、ガス業はガス生産量、映画業では入場者数、カルチャーセンターは受講生数等である。数量が得られないものについては金額をデフレーター(物価指数)で割って実質化している。例えば、卸売業ならば販売額を国内企業物価等で割って実質化している。金額も得られない場合は生産の動きを代用し得る数量データ(例えば冠婚葬祭業では婚姻件数、死亡者数)、更には生産の動きを代用し得る金額データ(洗濯業の洗濯代、理髪業の理髪料等)を用いて指数化している。

第3次産業活動指数(総合)を見ると鉱工業生産指数と同様に2020年5月に底をつけてその後急速に回復したが、2021年に入ってからはほぼ横ばいで推移している。第3次産業活動指数は個人消費への依存度が高いことから大きな振れはないのが普通であるが、今回のようなコロナ禍の場合は落ち込みが大きくなる。コロナの影響が出る前の2020年2月から谷の2020年5月にかけては14.6%もの低下が見られた。

表1-1-6 第3次産業活動指数 業種別の動向(暦年、2015=100、前年比伸び率、%)

| 活動指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 第3次産業総合 | 103.1 | 96 | 97.1 | -6.9 | 1.1 |

| 電気・ガス・熱供給・水道業 | 99.5 | 97.5 | 98.7 | -2.0 | 1.2 |

| 情報通信業 | 105.6 | 102.8 | 103.9 | -2.7 | 1.1 |

| 運輸業、郵便業 | 103.7 | 90.5 | 91.6 | -12.7 | 1.2 |

| 卸売業 | 101.3 | 91.3 | 92 | -9.9 | 0.8 |

| 金融業、保険業 | 100.3 | 100.9 | 106 | 0.6 | 4.1 |

| 物品賃貸業(自動車賃貸業を含む) | 107.5 | 105.3 | 104.2 | -2.0 | -1.0 |

| 事業者向け関連サービス | 107.5 | 102.4 | 101,9 | -4.7 | -0.5 |

| 小売業 | 101.4 | 97.5 | 98.1 | -3.8 | 0.6 |

| 不動産業 | 102.1 | 101.4 | 101.3 | -0.7 | -0.1 |

| 医療、福祉 | 107.8 | 104.7 | 108.5 | -2.9 | 3.6 |

| 生活娯楽関連サービス | 98.7 | 74.1 | 73.4 | -24.9 | -0.9 |

(出所)経済産業省「第3次産業活動指数」2022.2より作成

2020年の第3次産業活動指数は前年に比べて大きな低下となり(表1-1-6)、業種別では運輸業、郵便業は鉱工業生産と連動したような形で大きく低下しており(前年比伸び率-12.7%、以下同じ)、工業製品を多く扱う卸売業についても同じような傾向がみられる(-9.9%)。また生活娯楽関連サービスについてはコロナ禍の影響が大きく、飲食サービス業、宿泊業を中心に大きく落ち込んだ(-24.9%)。

2021年は回復が期待されたが、個人消費は引き続き回復に力強さを欠き、それを裏付ける形で全体では1.1%と小さな伸びにとどまった。鉱工業生産の伸びに比べれば低い伸びである。金融業、保険業(前年比伸び率4.1%)と医療、福祉(3.6%)で伸びが見られるものの、生活娯楽関連サービス、物品賃貸業、事業者向け関連サービス、不動産業では若干低下した。生産活動に連動する卸売業でも小さな伸びにとどまった。

1.1.3 機械産業の生産動向

機械産業の各業種の四半期別の動きを2020年1~3月期以降で見ると(表1-1-7)、新型コロナウイルス感染拡大下の2020年4~6月期の生産の低下が著しく、特に自動車工業での低下が顕著となった。しかしながら自動車工業は2020年10~12月期にかけて急回復に転じ、乗用車が2020年4~6月期には2015年基準(2015=100)の指数で53.0であったものが、2020年10~12月期は103.9にまで回復した。車体・自動車部品は2020年4~6月期に58.6であったものが2020年10~12月期は105.7にまで回復した。しかし2021年に入ってから自動車工業の生産は低下傾向となり、特に2021年7~9月は半導体の供給不足から大きな低下となったが、2021年10~12月にはかなりの回復を見せた。

回復が遅れていた生産用機械工業は2020年10~12月期、2021年1~3月期には回復を見せ、その後も順調な伸びとなった。汎用機械工業は2020年10~12月期で大きな回復を見せた。しかし業務用機械工業は回復が遅れた。

表1-1-7 鉱工業生産指数 機械産業の生産動向(四半期)(前期比伸び率、%)

| 2020年 | 2021年 | |||||||

| 1-3月 | 4-6月 | 7-9月 | 10-12月 | 1-3月 | 4-6月 | 7-9月 | 10-12月 | |

| 生産用機械工業 | -0.5 | -7.2 | -3.3 | 7.1 | 14.2 | 6.2 | 2.6 | -0.1 |

| 汎用機械工業 | -2.7 | -12.9 | -1.2 | 18.0 | -1.3 | 9.8 | -5.1 | 2.6 |

| 業務用機械工業 | -1.5 | -11.0 | -1.5 | -0.1 | 7.2 | 5.5 | -0.6 | -5.5 |

| 電子部品・デバイス工業 | 5.0 | -6.6 | 5.5 | 1.9 | 9.6 | 5.1 | 0.2 | -3.8 |

| 電気機械工業 | 0.4 | -12.7 | 3.7 | 10.6 | 3.5 | 3.1 | -9.5 | 2.8 |

| 情報通信機械工業 | -9.8 | -6.8 | -3.6 | 14.2 | 5.8 | 3.3 | -16.1 | -4.2 |

| 自動車工業 | 0.5 | -45.4 | 62.0 | 14.9 | -4.7 | -4.9 | -15.8 | 12.0 |

| 輸送機械工業(除、自動車) | 6.2 | -28.3 | 3.5 | 0.6 | -10.6 | 0.1 | -4.1 | 3.9 |

(出所)経済産業省「鉱工業指数」2022.2より作成

電子部品・デバイス工業は2020年4~6月期の生産の低下は他の機械産業に比べて小さいものにとどまり、その後の回復で落ち込みをすぐに取り戻したため、2020年でみると集積回路が3.1%、電子部品が10.9%と前年比で上昇し、電子部品・デバイス工業全体で前年比1.5%の上昇となった。その後、電子部品・デバイス工業の生産は2021年7~9月期で横這い、2021年10~12月期では低下に転じた。電気機械工業は緩やかな回復傾向となった。

次に機械産業の暦年ベースの生産動向を業種別に見る。

生産用機械工業(表1-1-8)では2019年は輸出の減少から前年比-8.6%の大きな落ち込みとなり、コロナ禍の2020年は輸出や民間設備投資の落ち込みから前年に対して10.3%低下した。2020年はピークの2018年(最近数年における生産の山を意味し、多くの業種で2018年に山をつけた)からは18.1%の大幅な低下となった。しかしながら、2020年10~12月期以降生産は上昇に転じた。設備投資関連の生産用機械工業はリーマン・ショックなど大きなショックの後は投資マインドの低下などから生産の回復が遅れるのが普通であるが、この時は違った。2021年は前年比23.0%もの大幅な上昇となり、直近の生産のピークである2018年の水準(116.3)を上回った。

品目別に2021年の動きを見ると、コロナ禍でも高い生産水準が続いていた半導体製造装置は中国等への輸出の好調から45.1%の上昇と前年を大きく上回り(2015年を100とした2021年の水準は204.7)、直近のピークである2018年の水準(同150)を大きく上回った。2019年には生産が大きく低下した産業用ロボットは2020年ではコロナ禍にもかかわらず前年を5.3%上回り、2021年は伸びが加速化し、前年比31.3%もの大幅上昇となった。ショベル系掘削装置は輸出が好調で2割を超す生産の伸びとなった。輸出依存度の高い工作機械は金属工作専用機の生産は低迷したが、旋盤、マシニングセンタで大きな生産の上昇を見せた。旋盤、マシニングセンタは中国向けの輸出がかなりの回復となり、内需は投資マインドの回復などから緩やかに回復している。自動車向けが主力の機械プレスは前年比21.7%の低下と3年連続のマイナスとなった。景気の動きに対して生産が敏感に反応する射出成型機や押出成形機などのプラスチック加工機械の生産は内外需とも回復基調にあり生産は上向いた。一方、化学機械は低水準が続いている。

表1-1-8 生産用機械工業の生産動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 生産用機械工業 | 106.3 | 95.3 | 117.2 | -10.3 | 23.0 |

| 農業用機械 | 93.2 | 79.8 | 95.8 | -14.4 | 20.1 |

| 建設・鉱山機械 | 105.4 | 95.3 | 115.5 | -9.6 | 21.2 |

| (ショベル系掘削装置) | 116.1 | 109.3 | 134.3 | -5.0 | 22.9 |

| 生活関連産業用機械 | 99.7 | 86 | 85 | -13.7 | -1.2 |

| (印刷機械) | 78 | 52.8 | 64.3 | -32.3 | 21.8 |

| 基礎素材産業用機械 | 94.2 | 75 | 83.8 | -20.4 | 11.7 |

| (化学機械) | 85.4 | 68.6 | 69.3 | -19.7 | 1.0 |

| (プラスチック加工機械) | 101.4 | 82 | 102.8 | -19.1 | 25.4 |

| 金属加工機械 | 82.2 | 53.4 | 62.7 | -35.0 | 17.4 |

| (旋盤) | 94.8 | 52.7 | 65.3 | -44.4 | 23.9 |

| (研削盤) | 105 | 66.7 | 62.9 | -36.5 | -5.7 |

| (金属工作専用機) | 81.9 | 58.3 | 44.1 | -28.8 | -24.4 |

| (マシニングセンタ) | 65.4 | 44 | 63.5 | -32.7 | 44.3 |

| (機械プレス) | 106.3 | 86.9 | 68 | -18.3 | -21.7 |

| 半導体・フラットパネルディスプレイ製造装置 | 130.3 | 134 | 182 | 2.8 | 35.8 |

| (半導体製造装置) | 132.5 | 141.1 | 204.7 | 6.5 | 45.1 |

| 機械工具 | 121.8 | 115.5 | 138.1 | -5.2 | 19.6 |

| その他の生産用機械 | 108.1 | 100.5 | 122 | -7.0 | 21.4 |

| (繊維機械) | 115.5 | 98.8 | 139 | -14.5 | 40.7 |

| (産業用ロボット) | 118 | 124.4 | 163.3 | 5.4 | 31.3 |

(注)( )表示はそれぞれの品目の主製品を取りあげている。以下の表1-1-9~11も同じ

(出所)経済産業省「鉱工業指数 」2022.2より作成。以下の表1-1-9~11も同じ。

汎用機械工業(表1-1-9)は2020年で輸出や民間設備投資の落ち込みから前年を12.1%低下し、ピークの2018年の水準からは17.7%の大幅な低下となった。2021年は前年の生産の低下を取り戻すかのように12.0%の上昇となり、ほぼコロナ禍前の2019年の水準に戻った。2021年の動きをみると主力のボイラ・原動機は2019年以降低水準で推移している。直近の生産の山である2018年に比べれば74.4%の水準にとどまった。水管ボイラ、一般蒸気タービンでは石炭火力発電の抑制の影響が強く出ている。一方、物流は比較的好調であったことから搬送用のコンベヤが高い水準で推移しているほか、公共工事の依存度が高いポンプ、化学プラント向けの圧縮機が横這いでとどまっている。プラスチック機械と同様に景気の動向に生産が敏感と言われている固定比減速機は景気の落ち込みと同時に2020年は-18.9%と大きく落ち込んだが、景気の回復につれて2021年でその落ち込みを取り戻し、ほぼ2019年の水準にまで回復した。

業務用機械工業(表1-1-9)は2021年の生産は前年に比べて5.5%上昇したが前年の落ち込みの半分以下の伸びにとどまった。事務用機器は若干の低下となったが、計測機器、光学機器・レンズの生産は上昇した。

表1-1-9 汎用機械工業、業務用機械工業の生産動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 汎用機械工業 | 102.2 | 89.8 | 100.6 | -12.1 | 12.0 |

| ボイラ・原動機 | 85 | 70.5 | 76.2 | -17.1 | 8.1 |

| (水管ボイラ) | 42.4 | 39.4 | 40.2 | -7.1 | 2.0 |

| (一般用蒸気タービン) | 53.9 | 47.2 | 24.6 | -12.4 | -47.9 |

| ポンプ・圧縮機械 | 109 | 101.9 | 118.6 | -6.5 | 16.4 |

| (ポンプ) | 91.5 | 88.1 | 88.9 | -3.7 | 0.9 |

| (圧縮機) | 99.1 | 93.2 | 95.2 | -6.0 | 2.1 |

| (空気圧縮機) | 112.2 | 111.8 | 147.8 | -0.4 | 32.2 |

| 運搬機械 | 113.4 | 100.4 | 98.3 | -11.5 | -2.1 |

| (エレベータ) | 98 | 90.9 | 84.4 | -7.2 | -7.2 |

| (運搬用クレーン) | 101.3 | 77.3 | 79.6 | -23.7 | 3.0 |

| (コンベヤ) | 150.8 | 134.4 | 137.4 | -10.9 | 2.2 |

| 冷凍機・温湿調整装置 | 113.4 | 96.6 | 108.2 | -14.8 | 12.0 |

| 汎用機械器具部品 | 99.5 | 85.6 | 100.5 | -14.0 | 17.4 |

| (固定比減速機) | 103.9 | 84.3 | 102.7 | -18.9 | 21.8 |

| (軸受) | 97.6 | 81.5 | 102.2 | -16.5 | 25.4 |

| 業務用機械工業 | 103 | 90.6 | 95.6 | -12.0 | 5.5 |

| 事務用機器 | 141.6 | 124.2 | 120.5 | -12.3 | -3.0 |

| 計測機器 | 115.6 | 104.2 | 119.4 | -9.9 | 14.6 |

| 分析機器・試験機 | 109.2 | 97.6 | 100.2 | -10.6 | 2.7 |

| (分析機器) | 112.8 | 99.8 | 102 | -11.5 | 2.2 |

| 光学機器・レンズ | 81.5 | 68.8 | 75.5 | -15.6 | 9.7 |

| (カメラ) | 89.8 | 79.4 | 86.6 | -11.6 | 9.1 |

電子部品・デバイス工業(表1-1-10)では2020年はコロナ禍にもかかわらず輸出を中心とした回復から前年を1.5%上回った。2021年の生産は前年比15.1%と上昇し、電子回路が前年比24.9%、集積回路19.6%、電子部品10.0%が大きく伸びた。一方、電子デバイスは上昇したものの低水準にとどまっている。

電気機械工業(表1-1-10)では2021年は前年比7.4%の上昇となり、ほぼ2019年の水準にまで戻した。主力の回転電気機械は小型電動機を中心に2019年の水準を上回り、開閉制御装置・機器の生産も上向いた。電池、電子応用装置の生産は好調で、特にリチウムイオン蓄電池の生産は大きく伸びている。

情報通信機械工業(表1-1-10)では2021年は前年を4.5%上回ったが生産は数年前から低下傾向にある。デスクトップ型パソコンは2021年に前年比で30.3%の大幅な低下となったが、ノート型パソコンの生産は小中学校での導入の増加、在宅勤務や在宅授業の大幅な浸透などの影響を大きく受けて前年に比べて18.9%上昇したのが目立つ。ノート型パソコンは基準年2015年に比較すると二倍近い水準にある。国内生産からの撤退が続く薄型テレビは低水準で、カーナビゲーションシステムの動きも鈍い。

表1-1-10 電子部品・デバイス工業、電気機械工業、情報通信機械工業の生産動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 電子部品・デバイス工業 | 95 | 96.4 | 111 | 1.5 | 15.1 |

| 集積回路 | 102.9 | 106.1 | 126.9 | 3.1 | 19.6 |

| 電子デバイス | 67.9 | 59.7 | 64.5 | -12.1 | 8.0 |

| 電子部品 | 107.4 | 119.1 | 131 | 10.9 | 10.0 |

| 電子回路 | 90.2 | 92.2 | 115.2 | 2.2 | 24.9 |

| その他の電子部品 | 111.3 | 107.2 | 120.4 | -3.7 | 12.3 |

| 電気機械工業 | 101 | 93.1 | 100 | -7.8 | 7.4 |

| 回転電気機械 | 104.3 | 98.6 | 108 | -5.5 | 9.5 |

| (一般用タービン発電機) | 52.5 | 49 | 61.6 | -6.7 | 25.7 |

| (非標準三相誘導電動機) | 95.1 | 86.1 | 91 | -9.5 | 5.7 |

| (小型電動機) | 108.3 | 98.1 | 105 | -9.4 | 7.0 |

| 開閉制御装置・機器 | 100.1 | 92.3 | 97.6 | -7.8 | 5.7 |

| (開閉制御装置) | 103.9 | 97.6 | 95.5 | -6.1 | -2.2 |

| その他の産業用電気機械 | 82 | 74.7 | 72.5 | -8.9 | -2.9 |

| (電力変換装置) | 77.5 | 65.4 | 65.9 | -15.6 | 0.8 |

| 家事用機器 | 89.4 | 83.4 | 80 | -6.7 | -4.1 |

| 空調・住宅関連機器 | 107 | 98.8 | 94.3 | -7.7 | -4.6 |

| 配線・電球・照明機器 | 101.1 | 87 | 90.1 | -13.9 | 3.6 |

| 電池 | 113.2 | 107.9 | 134.4 | -4.7 | 24.6 |

| (リチウムイオン蓄電池) | 111.6 | 116.3 | 162.4 | 4.2 | 39.6 |

| 電子応用装置 | 119.5 | 110.2 | 125.7 | -7.8 | 14.1 |

| 電気計測器 | 114.9 | 108.3 | 126.3 | -5.7 | 16.6 |

| その他の電気機械 | 33.6 | 22.1 | 16.1 | -34.2 | -27.1 |

| 情報通信機械工業 | 91.4 | 77.8 | 81.3 | -14.9 | 4.5 |

| 有線通信機器 | 66.9 | 75.7 | 69.8 | 13.2 | -7.8 |

| 無線通信機器 | 62.8 | 65.1 | 87.6 | 3.7 | 34.6 |

| 民生用電子機器 | 90.6 | 74.1 | 69.3 | -18.2 | -6.5 |

| (薄型テレビ) | 42 | 23.7 | 15.1 | -43.6 | -36.3 |

| (カーナビゲーションシステム) | 111.6 | 88.2 | 87.3 | -21.0 | -1.0 |

| 電子計算機 | 157.7 | 112.8 | 112.9 | -28.5 | 0.1 |

| (デスクトップ型パソコン) | 148.5 | 90 | 62.7 | -39.4 | -30.3 |

| (ノート型パソコン) | 197.2 | 157.5 | 187.2 | -20.1 | 18.9 |

| 情報端末装置 | 83.8 | 70.3 | 68 | -16.1 | -3.3 |

自動車工業(表1-1-11)では直近の生産のピークの2018年の水準から2021年は大きく低下しており17.6%の低下となった。2021年の生産は前年比2.1%の上昇で、2020年の落ち込み(-17.7%)をほとんど取り戻すことができなかった。主力の乗用車は2020年の後半は急回復をみせたが2021年に入ってからは四半期ベースで2021年7~9月期まで低下が続き前年比3.7%の低下となった(2020年1~3月期の104.2が2021年7~9月期 70.2)。車体・自動車部品はともに3.5%との上昇にとどまった。

輸送用機械(除く、自動車工業)(表1-1-11)はここ数年低下傾向にあり、2021年は前年に比べて17.8%低下した。好調な物流の動きを受けて産業車両(フォークリフトトラック)の生産は2021年には15.5%と大幅な上昇となった。航空機部品は輸出の不振から前年比-34.4%の低下で、船舶・同機関も低下が続いている。

表1-1-11 自動車工業、輸送機械工業(除く自動車工業)の生産動向(暦年、2015=100、前年比伸び率、%)

| 生産指数 | 伸び率 | ||||

| 2019年 | 2020年 | 2021年 | 2020年 | 2021年 | |

| 自動車工業 | 105.6 | 86.9 | 88.7 | -17.7 | 2.1 |

| 乗用車 | 108.7 | 88.8 | 85.5 | -18.3 | -3.7 |

| バス | 87.1 | 48.3 | 45.4 | -44.5 | -6.0 |

| トラック | 88.7 | 73 | 87.7 | -16.1 | 20.1 |

| 車体・自動車部品 | 107.9 | 90.5 | 93.7 | -15.1 | 3.5 |

| 二輪自動車 | 92.6 | 78 | 108.4 | -15.8 | 39.0 |

| 輸送機械工業(除、自動車工業) | 99.4 | 84.1 | 69.1 | -15.4 | -17.8 |

| 産業車両(フォークリフトトラック) | 95.9 | 88.3 | 102 | -7.9 | 15.5 |

| 航空機部品 | 110.5 | 78.2 | 51.3 | -29.2 | -34.4 |

| 船舶・同機関 | 90.4 | 84.2 | 71 | -6.9 | -15.7 |

| (舶用ディーゼル機関) | 101.5 | 89.5 | 83.7 | -11.8 | -6.5 |

〔近藤 正彦 元中央大学・立教大学兼任講師〕

1.2 工業研究

1.2.1 研究費,研究者数の動き

図1-2-1に研究費総額と対国内総生産比率を示す.2020年度の研究費総額は19兆2365億円(前年度比1.7%減)で,国内総生産に対する比率は3.59%である.

図1-2-1 研究費総額とその対国内総生産比率(1)-(6)

図1-2-2 研究主体別の研究費と研究費総額に対する割合(1)-(6)

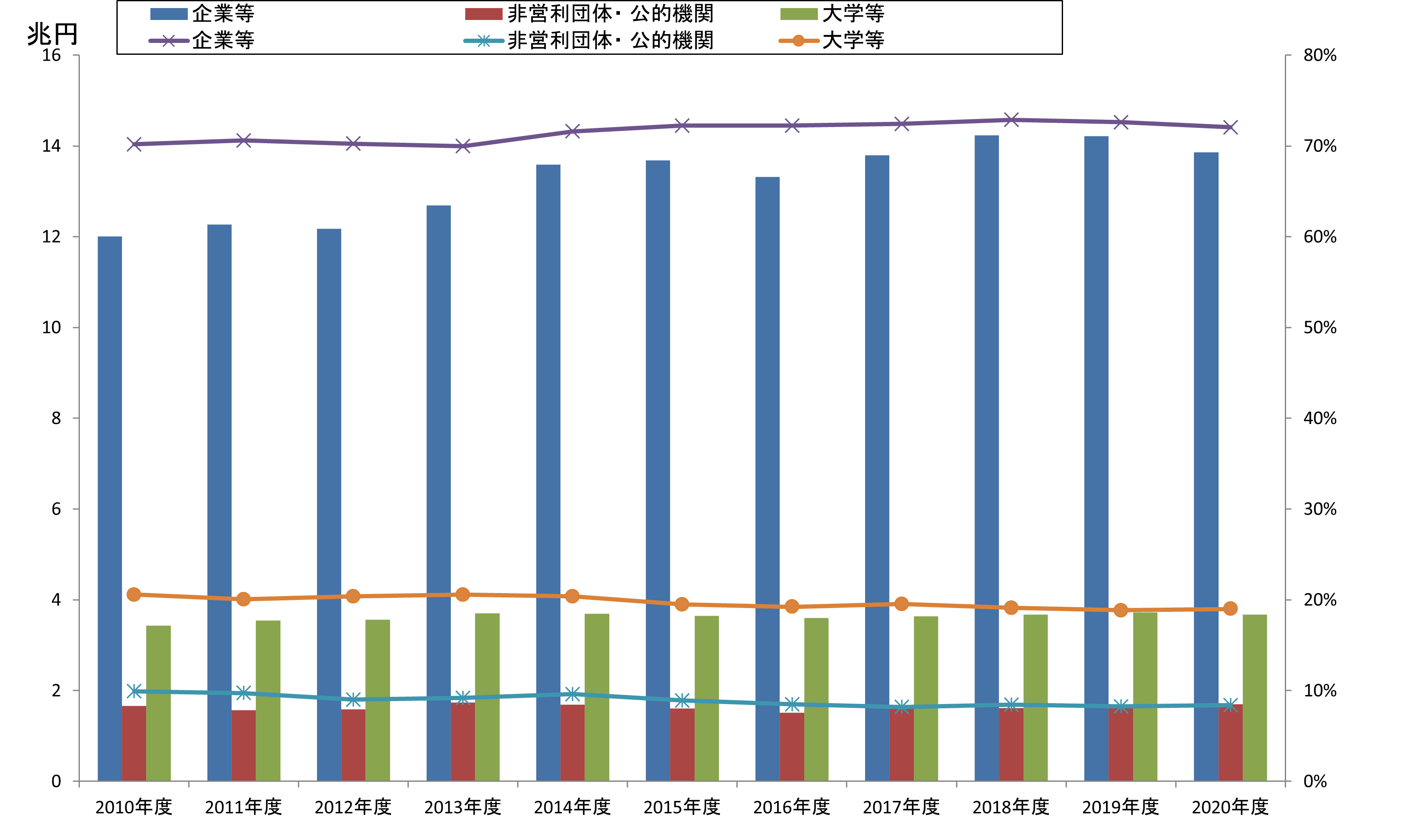

図1-2-2は研究主体別研究費の額と研究費総額に対する割合の年度による変化を示している.2020年度の研究費総額の72.1%を占める企業等の研究費は前年度比2.5%の減少,研究費総額の8.8%を占める非営利団体・公的機関の研究費は前年度比3.4%の増加,19.1%を占める大学等の研究費は1.2%減となっている.

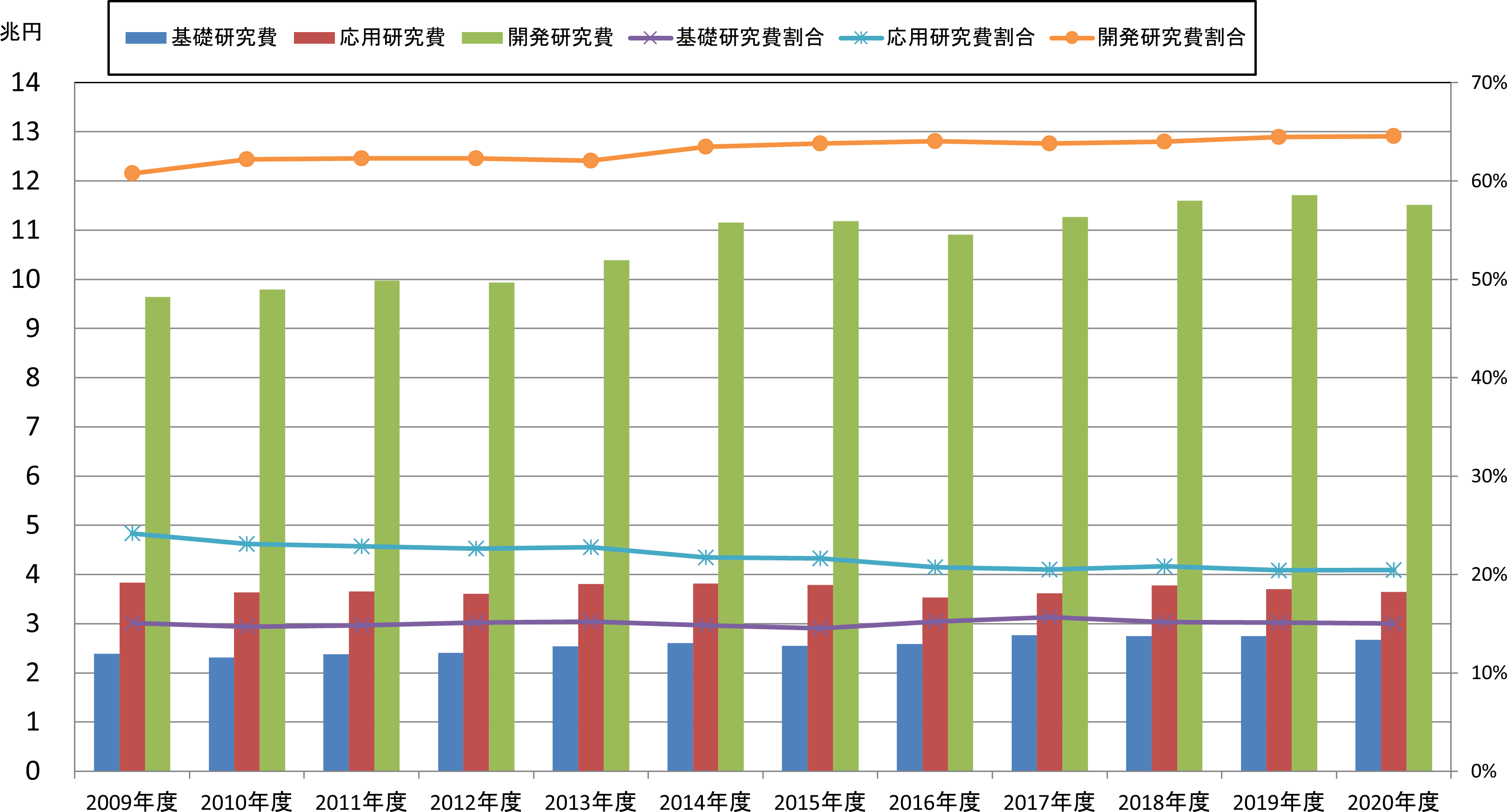

図1-2-3は,自然科学に使用した研究費を基礎研究費,応用研究費,開発研究費に分類した性格別の研究費の額と自然科学に使用した研究費全体に占める割合の年度ごとの変遷を示している.企業等で行われる開発研究費が最も多く,2020年度は11兆5169億円と自然科学に使用した研究費全体の64.6%を占め,基礎研究費は2兆6768億円で15.0%,応用研究費は3兆6456億円で20.4%を占めている.

図1-2-3 性格別研究費とその割合(1)-(6)

図1-2-4 特定目的別研究費(1)-(6)

図1-2-4 特定目的別研究費(1)-(6)

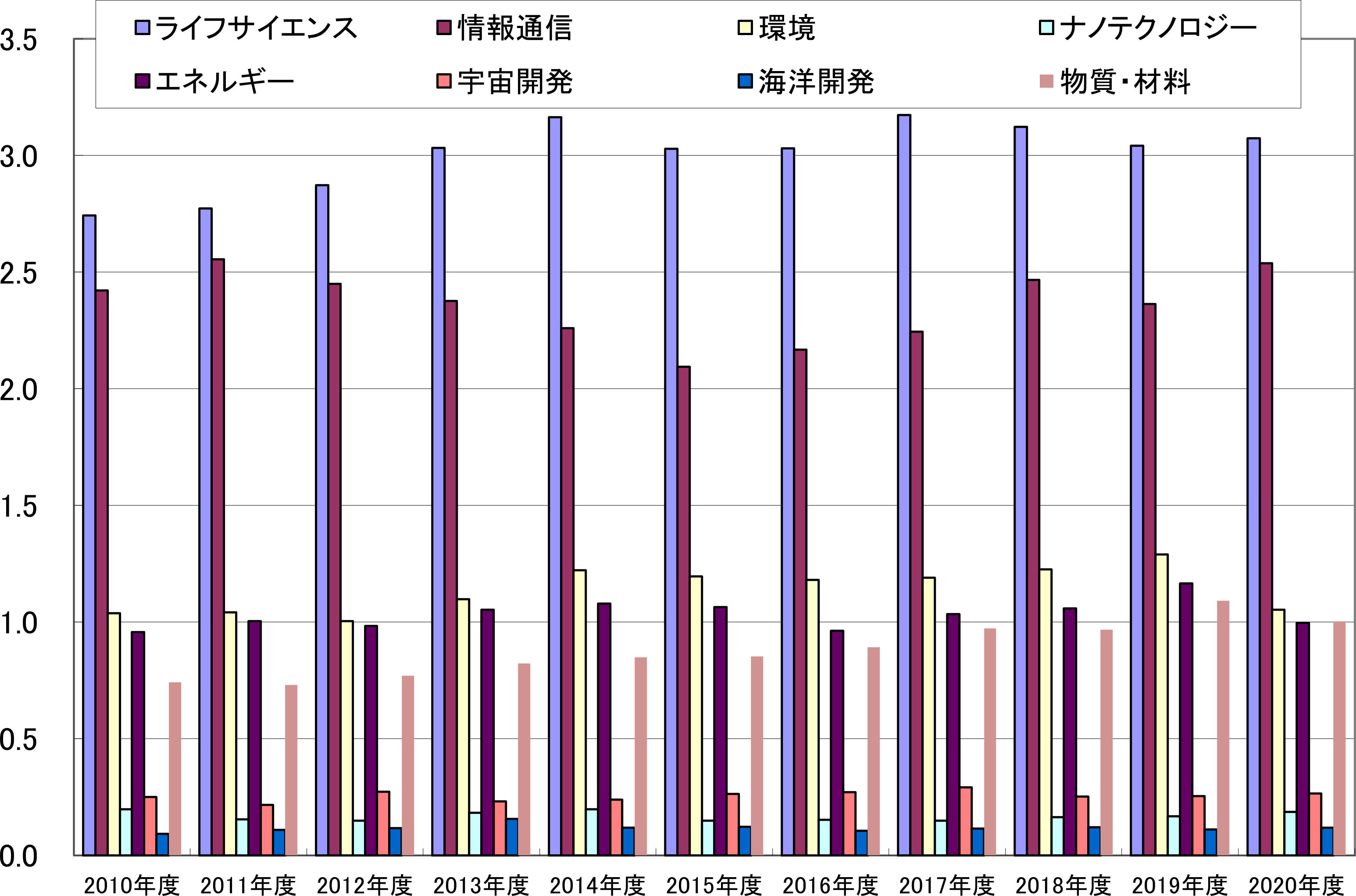

図1-2-4は,2020年度の研究費のうち,特定の目的のために使用した研究費の額を示している.ライフサイエンス分野が3兆740億円で研究費全体に占める割合が16.0%,情報通信分野が2兆5375億円で13.2%,環境分野が1兆525億円で5.5%,エネルギー分野が9955億円で5.2%,物質・材料分野が1兆26億円などとなっている.前年度との比較では,ナノテクノロジー分野が11.1%増,情報通信分野が7.4%増などとなっているが,物質・材料分野は8.1%減,エネルギー分野と環境分野は共に14.6%,18.4%の大幅減,である.

企業における2020年度の研究費を産業大分類別にみると,「製造業」が12兆4311億円と研究費全体に占める割合が87.7%と最も多く,次いで「学術研究,専門・技術サービス業」が5773億円(同4.1%),「情報通信業」が3706億円(同2.6%)となっている.

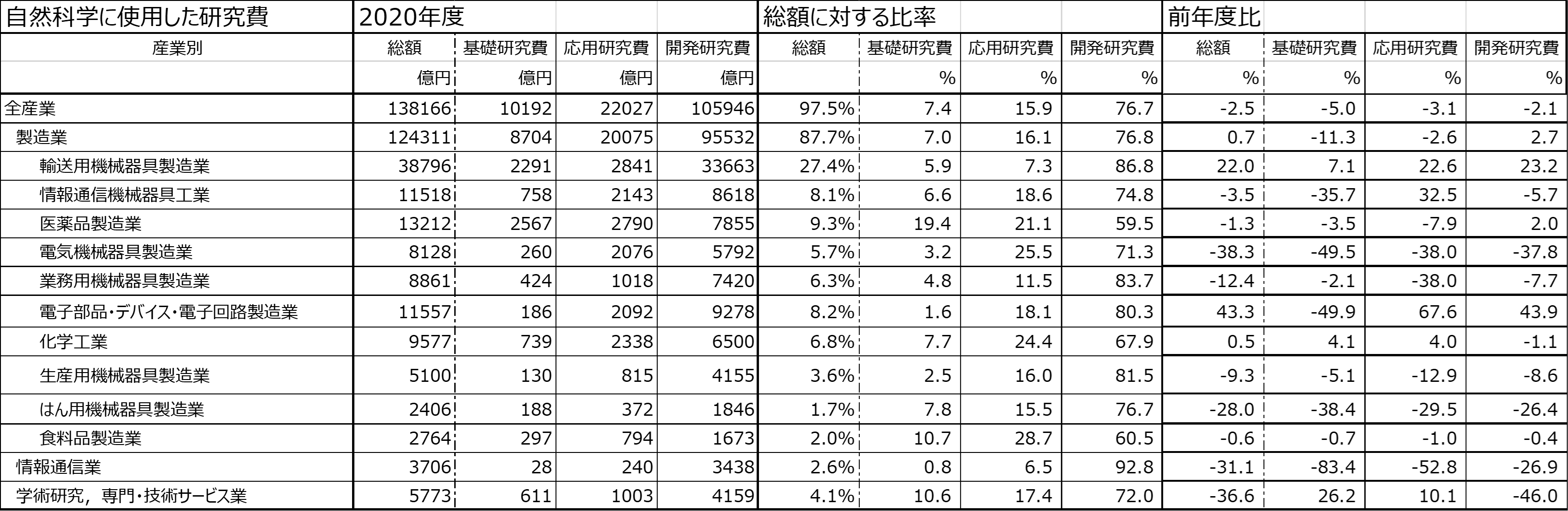

表1-2-1は,2019年度の企業における研究費のうち自然科学に使用した研究費を産業大分類別に,研究費総額,基礎研究費,応用研究費,開発研究費に分けて示している.自然科学に使用した研究費は,全産業で前年度比2.5%減,製造業で0.7%増である.製造業の中では「輸送用機械器具製造業」が最も多い3兆8796億円,前年度比22.0%増であり,2019年度に自然科学に使用した研究費総額の27.4%を占めており,その86.8%が開発研究に使われている.

表1-2-1 産業大分類別の自然科学に使用した企業の研究費総額及び比率(1)-(6)

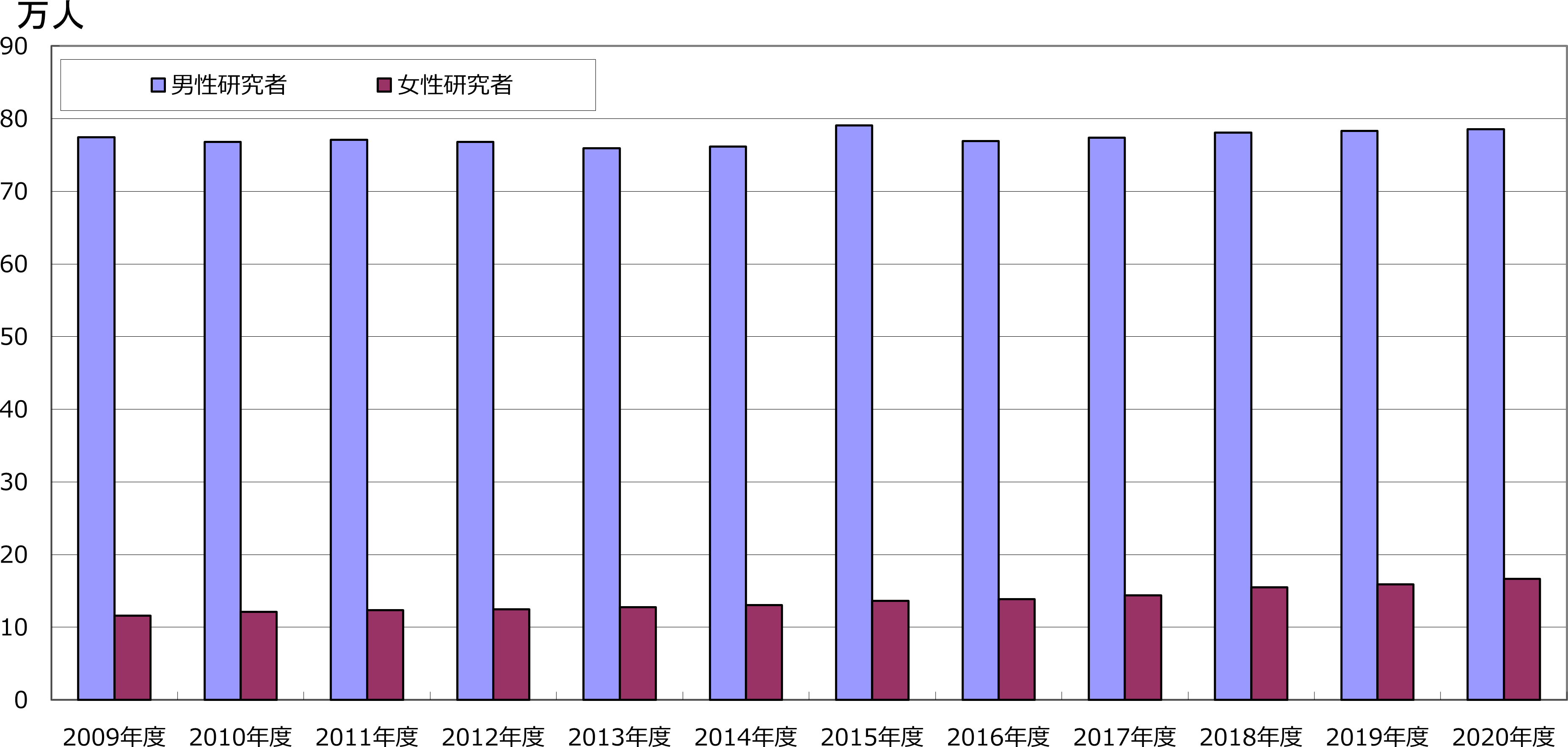

図1-2-5は,男性研究者と女性研究者の数を示している.1999年度に7.6万人であった女性研究者は,年々増加し,2020年度には16.6万人になり,まだ割合は少ないものの全研究者の17.5%となっている.

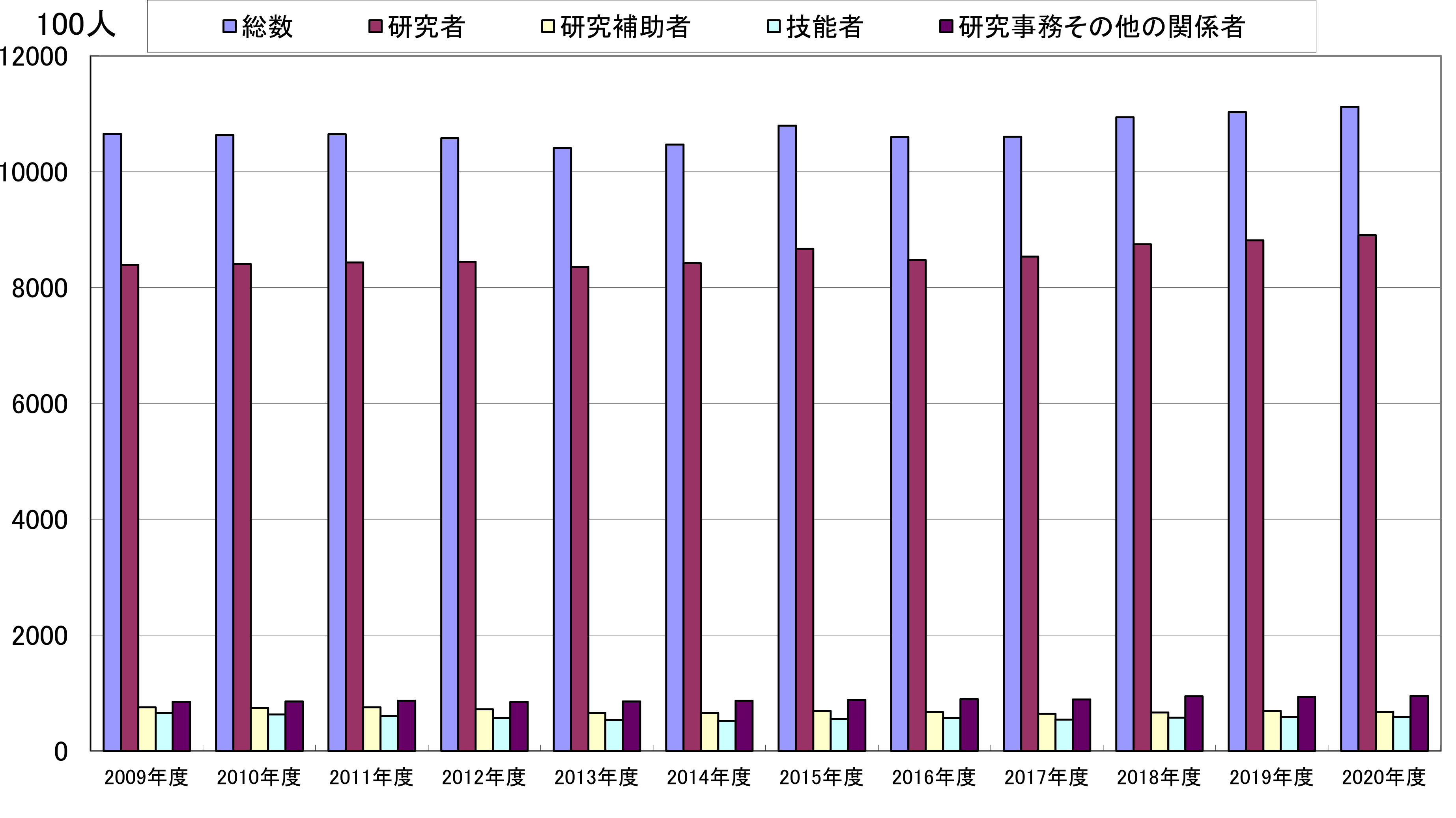

図1-2-6は職種別研究関係従業者数の推移を示す.研究者が89.1万人(全体に占める割合80.1%),研究事務その他の関係者が9.5万人(同8.5%),研究補助者が6.8万人(同6.1%),技能者が5.9万人(同5.3%)となっており,前年比で,技能者が1.3%増,研究者が1.1%増,研究事務その他の関係者が1.0%増となっているのに対し,研究補助者が2.2%減となっている.

図1-2-5 男性研究者と女性研究者の数(1)-(6)

図1-2-6 職種別研究関係従業者数(1)-(6)

1.2.2 国際技術交流(技術貿易)の動き

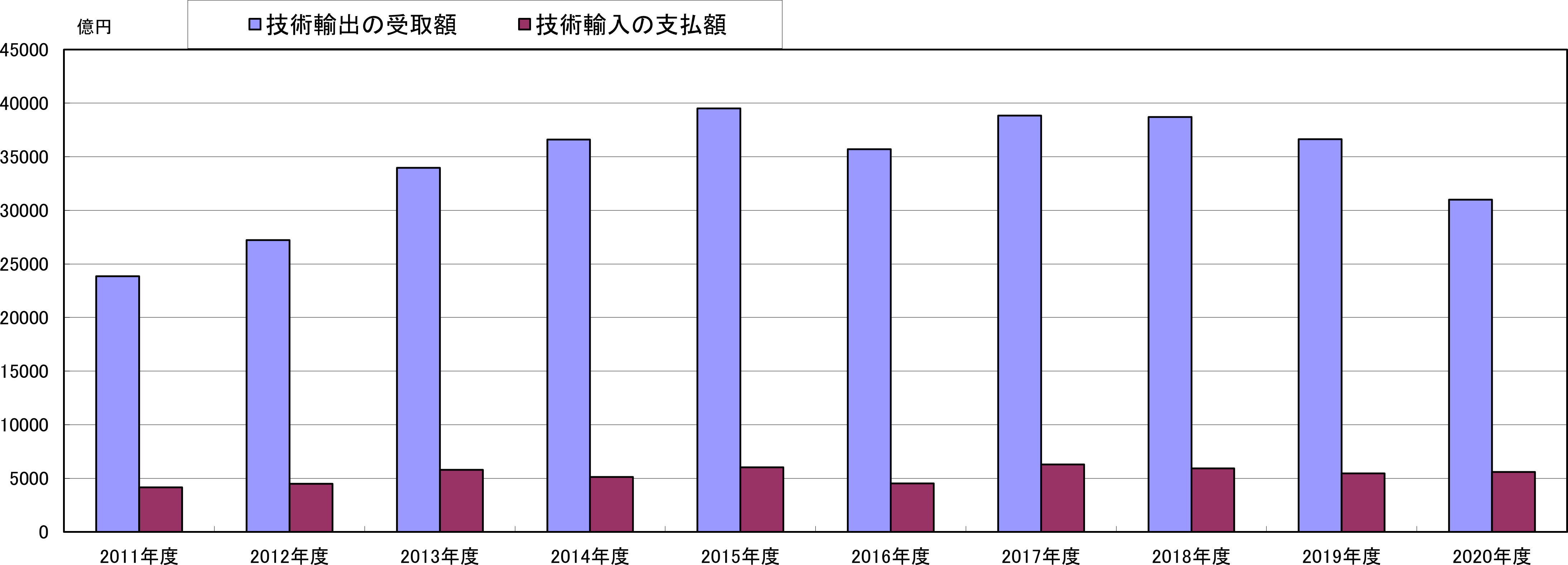

図1-2-7は諸外国との特許,ノウハウなどの技術の提供及び受入れである技術輸出の受取額と技術輸入の支払額を示している.2020年度の技術輸出の受取額は3兆1010億円で前年度に比べ15.3%減となり,3年連続で減少した.技術輸入の支払額は5598億円で前年度に比べて3.9%増であり,3年ぶりに増加した.このうち海外の親子会社への支払額は支払額全体に占める割合が36.7%であり2056億円となっている.

図1-2-7 技術輸出受取額と技術輸入額(1)-(6)

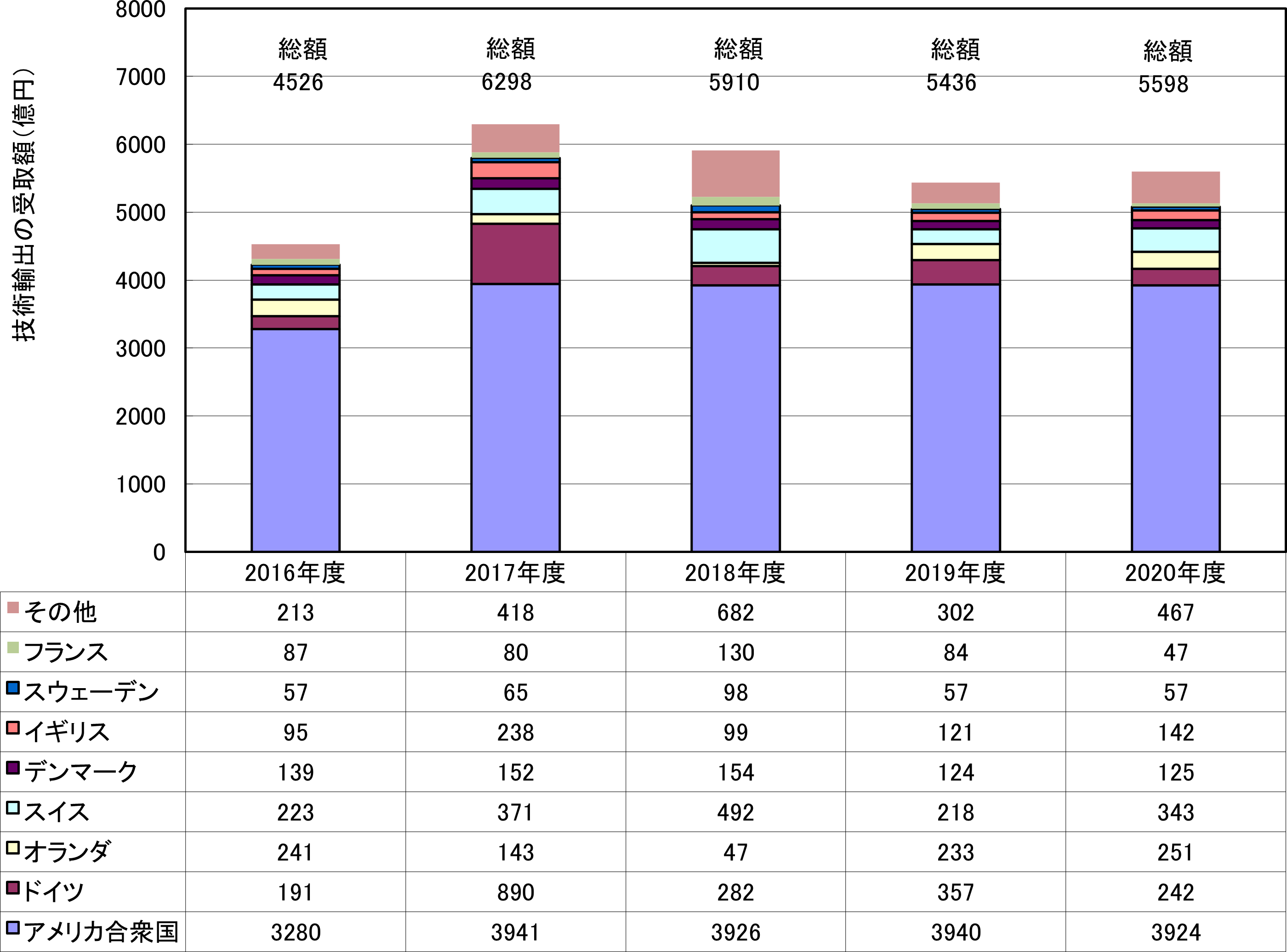

図1-2-8は相手国別の技術輸出の受取額,図1-2-9は相手国別の技術輸入の支払額を示している.いずれもアメリカ合衆国相手が最も多く,技術輸出の受取額は1兆1827億円で前年度比14.4%減であり,受取額全体に占める割合は38.1%,支払額は3924億円で0.4%減であり,支払額全体に占める割合は70.1%となっている.また,技術輸出の受取額は,中国とイギリスが2位と3位を占め,中国が4853億円で前年度比5.2%増,イギリスが3017億円で2.2%減となっている.前年度3位だったタイは2710億円と前年度22.9%の大幅減で4位となっている.技術輸入の支払額は,アメリカ合衆国の他にはスイス,オランダ,ドイツ,イギリス,デンマークなどヨーロッパ諸国が多い.

図1-2-8 国別の技術輸出の受取額(1)-(6)

図1-2-9 国別の技術輸入の支払額(1)-(6)

〔手塚 明 (国研)産業技術総合研究所〕